行政書士ライターのあまぎです。

「将来、年金だけで生活できるか不安…」そう思うことはありませんか?

厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によると、国民年金の平均受給額は月額約56,000円です。20歳から60歳までの40年間、保険料を欠かさず納付した場合でも、受給額は月額約65,000円にとどまります。国民年金のみで生活するのはかなり厳しいと言えます。

そんな中、年金額を増やすことができるお得な制度があるのをご存知でしょうか?

本記事では、「任意加入制度」と「付加年金制度」という2つの制度について解説します。

これらの制度を活用することで、将来の年金額を増やす方法をお伝えします。

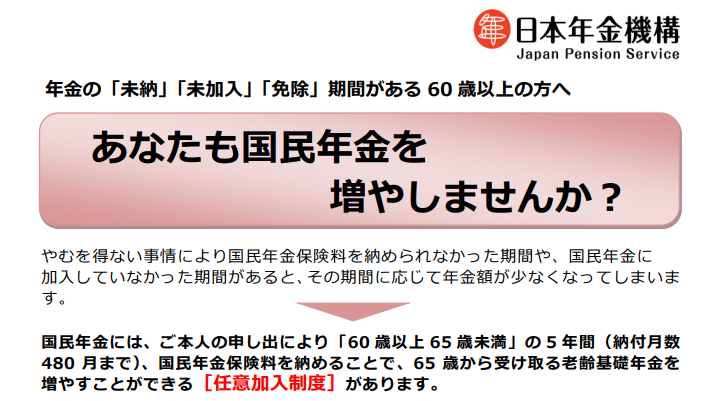

任意加入制度って何?

任意加入制度は、日本の年金制度の一部で、60歳から65歳までの間に国民年金の保険料を納めることで、将来的に受け取る老齢基礎年金の額を増やすことができる制度です。

任意加入制度がお得なポイント

任意加入制度は、納付する月数が多いほど、受け取る年金額が増加します。

また、年金の受給資格期間(10年)を満たしていない場合でも、任意加入することでその期間を満たし、年金を受け取る資格を得られる可能性があります。

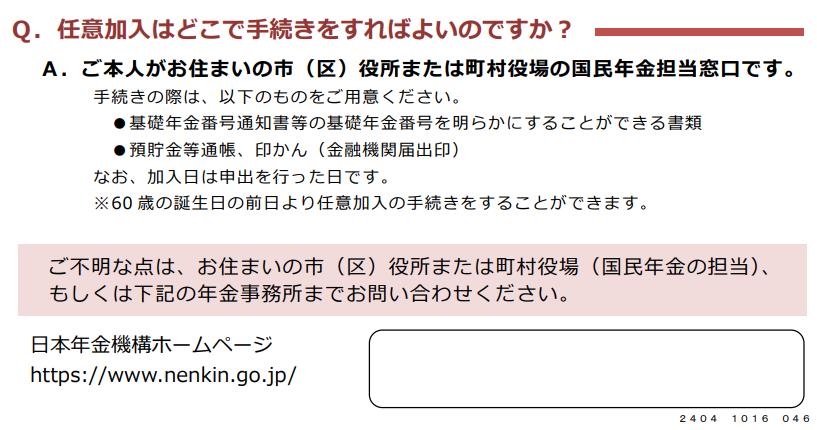

任意加入の申し込み方法

任意加入の申し込み手続きは、お住まいの市区町村役場の国民年金担当窓口や年金事務所で行います。

出典 日本年金機構 国民年金に関するパンフレット

(1)対象者の確認

任意加入できるのは、以下の条件を満たす方です。

- 日本国内に住所を有する60歳以上65歳未満の方

- 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険に加入していない方

(2)申し込み先

市区町村の国民年金課または年金事務所で手続きを行います。

(3)必要書類

本人確認書類(運転免許証、マイナンバーカードなど)、年金手帳、基礎年金番号通知書が必要です。

(4)手続き方法

窓口での手続きのほか、郵送や電子申請も可能です。手続き完了後、「国民年金任意加入被保険者資格取得申出受理通知書」が交付されます。

(5)保険料の納付

申請が完了すると、納付書が送付されます。納付書を使用して金融機関やコンビニエンスストアで支払いを行います。口座振替を利用する場合は、指定口座から引き落としされます。

付加年金って何?

付加年金制度は、国民年金に毎月400円の付加保険料を追加で支払うことで、将来受け取る年金額を増やすことができる制度です。

付加年金がお得なポイント

付加年金は、少額の保険料で将来の年金額を増やすことができ、2年間支払うだけで元が取れます。申請が必要なため、意外と知られていませんがとてもお得な制度です。

付加年金の受給額は「200円 × 付加保険料納付月数」で計算されます。

例えば、1年間で4,800円(400円 × 12か月)の保険料を支払うと、年間2,400円の付加年金を受け取ることができます。したがって、2年間受給すれば、支払った4,800円と同額を受け取ることになり、元が取れる仕組みです。

また、付加年金として払い込んだ保険料は全額が所得控除の対象となるため、税制上の優遇措置も受けられます。

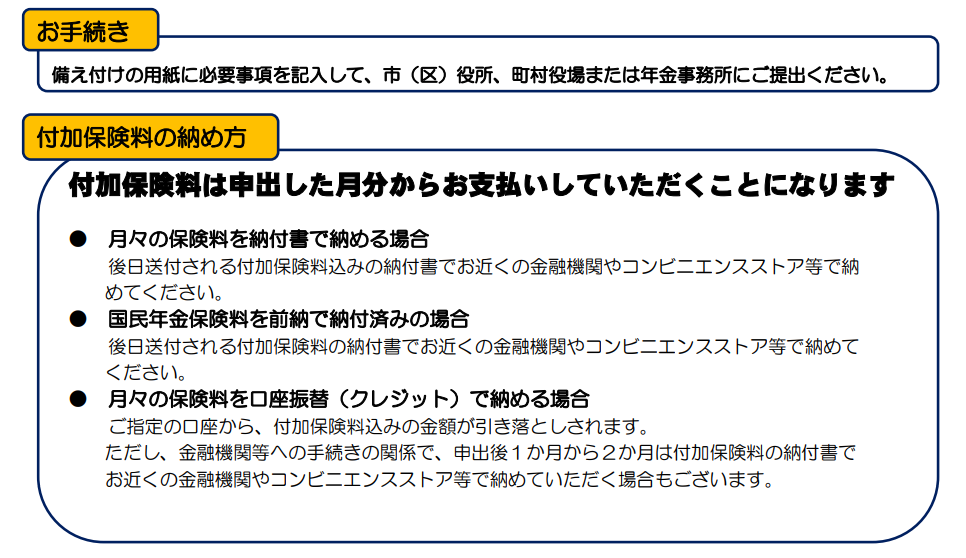

付加年金の申し込み方法

付加年金の申し込み手続きは、お住まいの市区町村役場の国民年金担当窓口や年金事務所で行います。

出典 日本年金機構 付加年金

付加年金の申し込み方法は、お住まいの市区町村役場の国民年金担当窓口や年金事務所で、国民年金被保険者関係届書(付加保険料納付申出)を提出することです。申請の際には、基礎年金番号のわかるもの(年金手帳や基礎年金番号通知書など)、マイナンバーのわかるもの、本人確認書類が必要となります。なお、申請は郵送でも可能です。

(1)加入対象者

付加年金に加入できるのは、以下の条件を満たす方です。

- 国民年金第1号被保険者: 自営業者、農業者、学生、無職の人など。

- 65歳以上の人を除く任意加入被保険者のみ

(2) 申し込み先

お住まいの市区町村役場や年金事務所の国民年金係で手続きを行います。

(3)必要書類

本人確認書類(運転免許証、マイナンバーカードなど)や年金手帳、基礎年金番号通知書が必要です。

(4)手続き方法

窓口での手続きのほか、郵送や電子申請も可能です。

(5)手続き後

申請が完了すると、付加保険料込みの納付書が送付されます。納付書を使用して金融機関やコンビニエンスストアで支払いを行います。口座振替を利用する場合は、指定口座から引き落としされます。

まとめ

年金だけで老後の生活が心配な方は、「任意加入制度」と「付加年金制度」の活用を検討してみてください。どちらの制度も、将来の年金額を増やすことが可能です。

老後の生活で少しでもお金に困らないようにするために、これらの制度の活用を考えてみてはいかがでしょうか。

コメント